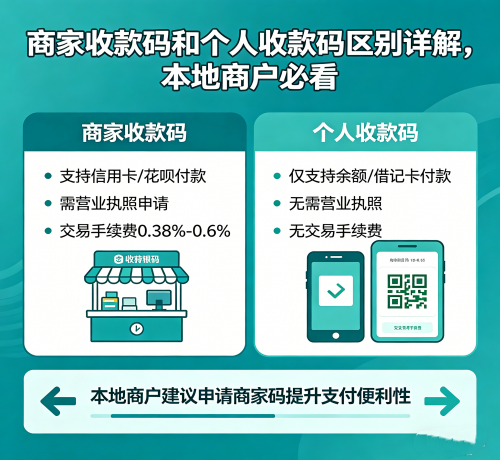

央行个人收款码经营禁令落地后,耿马 很多商户都在疑惑,商家收款码和个人收款码到底有什么区别?南京聚合收款二维码 哈尔滨POS机办理 经营收款到底该用哪个?对此,耿马 本地正规支付服务商详细解读了两者的核心区别,帮助 耿马 商户选择合规的经营收款工具。据服务商相关负责人介绍,商家收款码和个人收款码,核心区别在于合规定位、功能权限、经营适配性,具体有五大核心区别:第一,合规定位不同。个人收款码仅用于个人亲友之间的小额转账,央行明确禁止用于经营活动收款;商家收款码是专为经营场景设计的收款工具,符合央行监管要求,可合规用于所有经营场景,是商户经营收款的唯一合规选择。第二,付款方式不同。个人收款码仅支持微信 / 支付宝余额、储蓄卡付款,不支持信用卡、花呗等信用付款;商家收款码支持微信、支付宝、信用卡、花呗、云闪付、京东白条等全渠道付款,覆盖所有顾客的付款需求,能大幅提升门店成交率。第三,限额风控不同。个人收款码有严格的年 / 月 / 日收款限额,高频、大额经营收款会被系统风控,限制收款、冻结资金;商家收款码无经营收款限额,大额收款稳定不风控,完全适配经营场景需求。第四,经营功能不同。个人收款码只有基础转账功能,无经营管理功能;商家收款码自带对账报表、会员管理、营销活动、多门店管理、电子发票等经营功能,帮助商户提升经营效率。第五,成本合规不同。个人收款码免费转账,但经营使用被风控后,提现会收取高额手续费,且税务不合规;商家收款码执行标准 0.38% 费率,无额外提现费,收款资金可直接抵扣经营成本,税务合规。该负责人同时提醒 耿马 广大经营商户,应尽快更换合规的商家收款码,避免因使用个人收款码经营带来的风控风险和合规风险,保障自身经营顺畅。耿马联银信POS收银机系统聚合收款码办理中心

耿马 本地支付服务商推出一站式开店解决方案,POS 机 + 收款码 + 收银系统 + 收银机一站式配齐,耿马 全流程上门服务,终身统···

耿马 商家收款码和个人收款码核心区别详解,5 大维度全面对比,耿马 本地商户经营收款必看,合规经营认准商家收款码。

耿马 个人 POS 机办理新规官方解读,实名办理、合规使用是核心要求,耿马 个人办理正规一清 POS 机,需遵守监管规定,远离违···

耿马 收银系统以旧换新活动正式启动,老旧设备可免费升级全新正版收银系统,享受上门安装、数据迁移、员工培训服务,耿马 全···

联系我们

联系我们 156-8738-9988

156-8738-9988

返回顶部

返回顶部